-

.公(gōng)司新(xīn)聞

01

-

.行業動态

02

全球醫(yī)藥貿易市場格局和發展趨勢

時間:2024-05-21

作(zuò)者:深圳遠(yuǎn)邦 來源:中(zhōng)國(guó)醫(yī)藥保健品進出口商(shāng)會 2024-04-29 浏覽:1235次

一、全球醫(yī)藥貿易市場規模

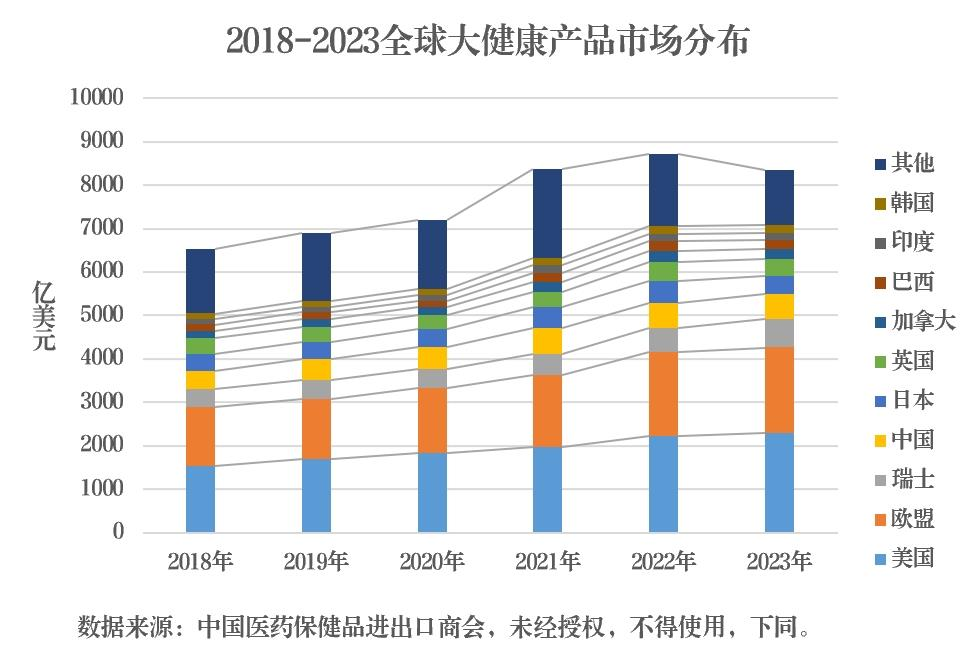

2023年全球醫(yī)藥貿易市場貿易額為(wèi)8342.1億美元,較2022年下降3.25%,5年複合增長(cháng)率為(wèi)5%,其中(zhōng),原料藥中(zhōng)間體(tǐ)貿易額2522.4億美元,同比下降9.9%,藥品貿易額5819.7億美元,同比下降1.5%。全球醫(yī)藥市場處于在經曆新(xīn)冠疫情大幅增長(cháng)後的回落階段。

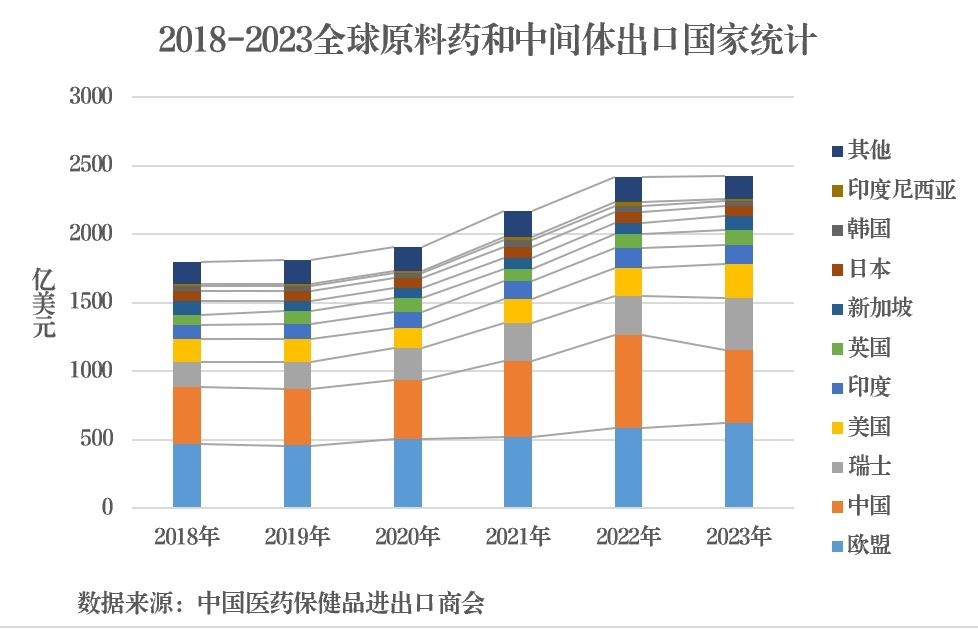

受全球政治經濟環境影響,醫(yī)藥産(chǎn)業鏈正在發生明顯變化,在産(chǎn)業鏈前端,歐盟、瑞士、美國(guó)、英國(guó)、新(xīn)加坡等主要原料藥中(zhōng)間體(tǐ)制造國(guó)出口均呈較大幅度增長(cháng),增幅分(fēn)别為(wèi)5.9%、32.7%、21.2%、14.3%和24.5%,中(zhōng)國(guó)、日本、韓國(guó)呈較大幅度下降,印度小(xiǎo)幅下降4%,全球制藥産(chǎn)業鏈前端份額出現明顯向歐美國(guó)家回流的态勢。

藥品和器械終端市場呈明顯分(fēn)化,醫(yī)藥市場規模最大的美國(guó)、歐盟、中(zhōng)國(guó)三大市場也是最大藥品進口市場,同比分(fēn)别增長(cháng)8%、6.6%、8.1%,三大市場合計占全球市場的58.1%,而其他(tā)經濟體(tǐ)普遍呈下降趨勢,其中(zhōng)東盟,日本、英國(guó)、加拿(ná)大、澳大利亞等主要市場進口下降幅度分(fēn)别為(wèi)18.5%、21.2%、17.1%、5.5%和15.5%。

二、全球原料藥中(zhōng)間體(tǐ)市場

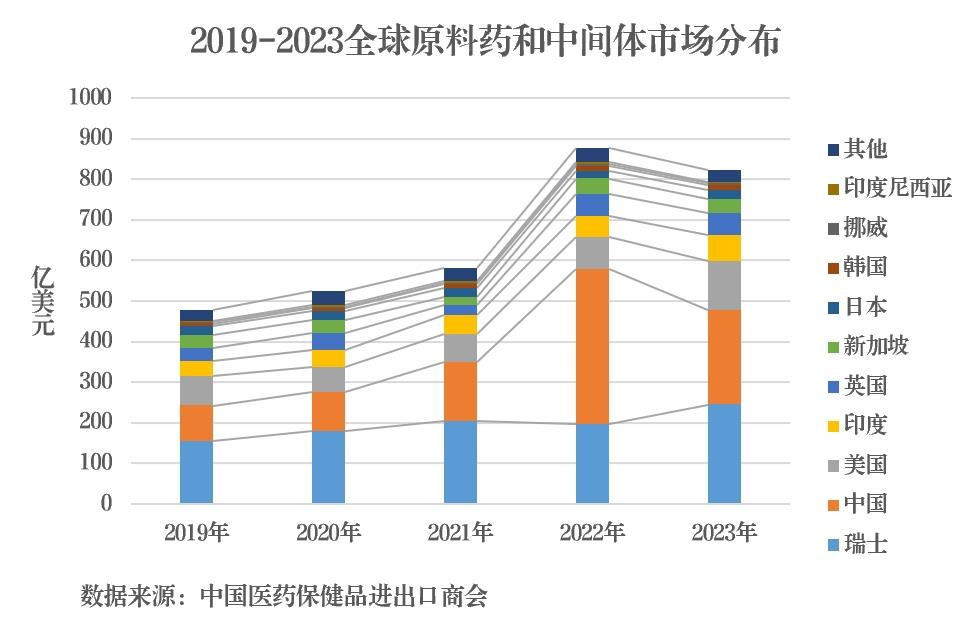

全球原料藥中(zhōng)間體(tǐ)出口連續五年保持增長(cháng),2023年出口2424.2億美元,同比增長(cháng)0.4%,在2020年至2022年疫情期間,全球原料藥需求尤其是大宗原料藥需求顯著增加,中(zhōng)國(guó)、歐盟、瑞士、美國(guó)、印度等原料主要供應國(guó)出口呈不同程度增長(cháng),中(zhōng)國(guó)原料藥出口在2021年、2022年出口分(fēn)别增長(cháng)29.9%、21.9%,超過歐盟,躍居原料藥和中(zhōng)間體(tǐ)出口額第一位,2023年,全球原料藥需求面臨疫情後的去庫存壓力,激素類、抗生素類、維生素類、解熱鎮痛類等大宗原料藥出口競争加劇,價格持續下降。同時,心血管類、抗腫瘤類、中(zhōng)樞神經類、胃腸消化道類等特色原料藥市場需求持續擴大,全球特色原料藥和專利原料藥仍保持持續穩定增長(cháng),在此背景下,全球原料藥市場格局發生顯著變化,歐盟原料藥出口再度超過中(zhōng)國(guó),重回全球第一位。

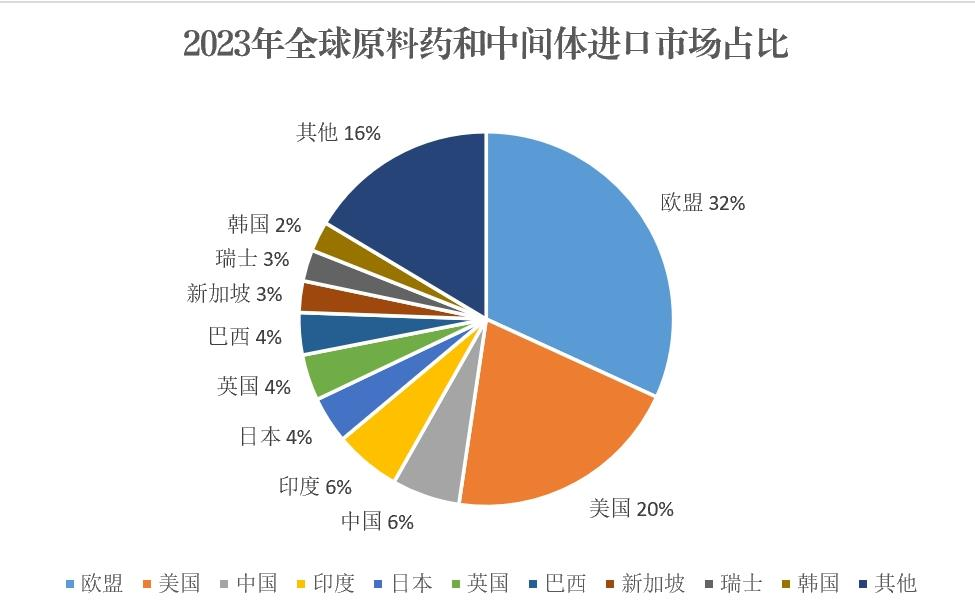

全球原料藥中(zhōng)間體(tǐ)市場集中(zhōng)于醫(yī)藥制造大國(guó),歐盟、美國(guó)、中(zhōng)國(guó)、印度以及日本、英國(guó)等占全球原料藥進口份額的71.9%,巴西、新(xīn)加坡制藥工(gōng)業快速發展,其原料藥中(zhōng)間體(tǐ)進口量持續較快增長(cháng)。

根據近五年出口統計分(fēn)析,2023年,疫情對全球制藥産(chǎn)業鏈影響逐步消除,全球原料藥市場與疫情前的2019年相比增加610億美元,增長(cháng)33%,全球醫(yī)藥産(chǎn)業仍處于較快增長(cháng)趨勢,當前歐盟、美國(guó)原料藥市場處于曆史高位,增幅有(yǒu)放緩趨勢,印度、東盟、巴西等國(guó)醫(yī)藥産(chǎn)業和市場規模有(yǒu)望保持較快增長(cháng),綜合全球市場因素,2024年全球原料藥出口增幅預計達到3.5%。其中(zhōng)大宗原料藥價格将逐步止跌企穩,中(zhōng)國(guó)、印度原料藥出口預計于2024年完成疫情周期對出口量和價格的大幅影響,在2025年恢複小(xiǎo)幅增長(cháng)水平。

(一)歐盟市場

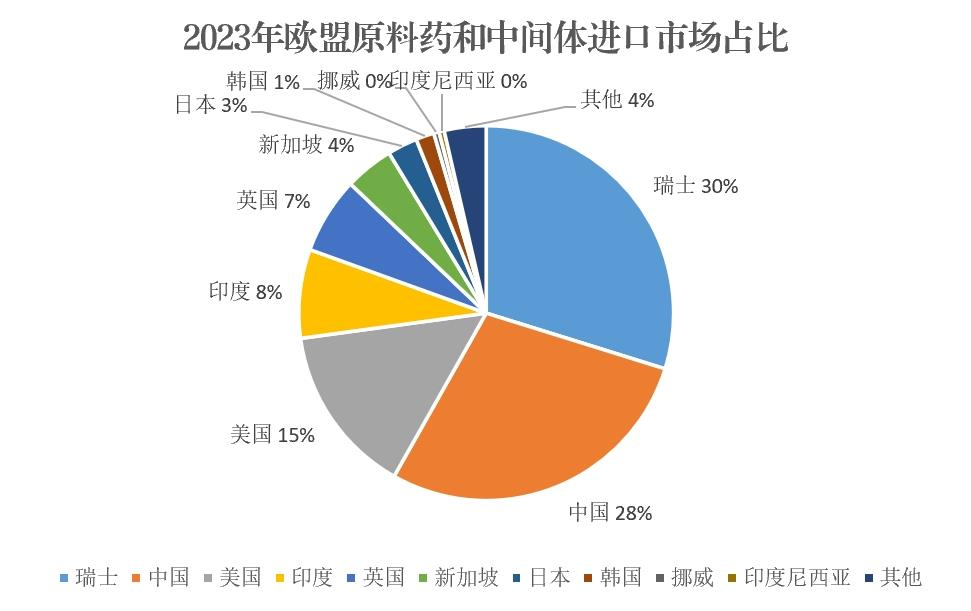

歐盟是全球原料藥中(zhōng)間體(tǐ)最大市場,2023年進口額820.7億美元,自2020年疫情以來,歐盟原料藥進口連續大幅增長(cháng),近5年複合增長(cháng)率達到14.53%。

歐盟原料藥中(zhōng)間體(tǐ)進口來源集中(zhōng)于瑞士、中(zhōng)國(guó)、美國(guó),三國(guó)占進口比重的72.9%,根據2022年底統計,歐盟已發布有(yǒu)效CEP化學(xué)原料藥證書6857件,數量最多(duō)的五個國(guó)家分(fēn)别是印度、中(zhōng)國(guó)、意大利、德(dé)國(guó)、西班牙。其中(zhōng),來自中(zhōng)國(guó)的企業持有(yǒu)1139件,占總量的15.23%;來自印度的企業持有(yǒu)2797件,占比達37.40%,中(zhōng)印兩國(guó)企業的證書總量占比達52.63%。歐盟是中(zhōng)印等原料藥制造國(guó)關注的主要市場。

在2023年初,歐盟發布“促進原料藥(API)生産(chǎn)的潛在措施”報告,意在促進 API 生産(chǎn)回歸本土。在過去十年中(zhōng),歐洲國(guó)家的藥品短缺一直在增加,而且随着新(xīn)冠疫情而加劇。根據歐盟統計,全球API産(chǎn)能(néng)歐盟的仿制 API 産(chǎn)量在全球仿制 API 總産(chǎn)量的 24%,亞太地區(qū)産(chǎn)量(中(zhōng)國(guó)和印度)占到 66%。在2021年,中(zhōng)國(guó)首次在全球市場供應了 18 種新(xīn)活性物(wù)質(zhì),幾乎追平歐洲(19 種新(xīn)活性物(wù)質(zhì))。API 外包加劇了藥物(wù)供應鏈的中(zhōng)斷,因此提出了将藥品生産(chǎn),尤其是 API 生産(chǎn)回流到歐盟的提議。根據對歐盟2023年原料藥進口和出口數據分(fēn)析,歐盟自身原料藥産(chǎn)能(néng)有(yǒu)顯著增加,原料藥進口減少56億美元,出口增加34億美元。

2022年中(zhōng)國(guó)對歐盟出口其他(tā)内酰胺原料藥突增180億美元,2023年回落至20億美元,是影響中(zhōng)國(guó)對歐盟出口大幅變化的主要原因,值得市場關注。

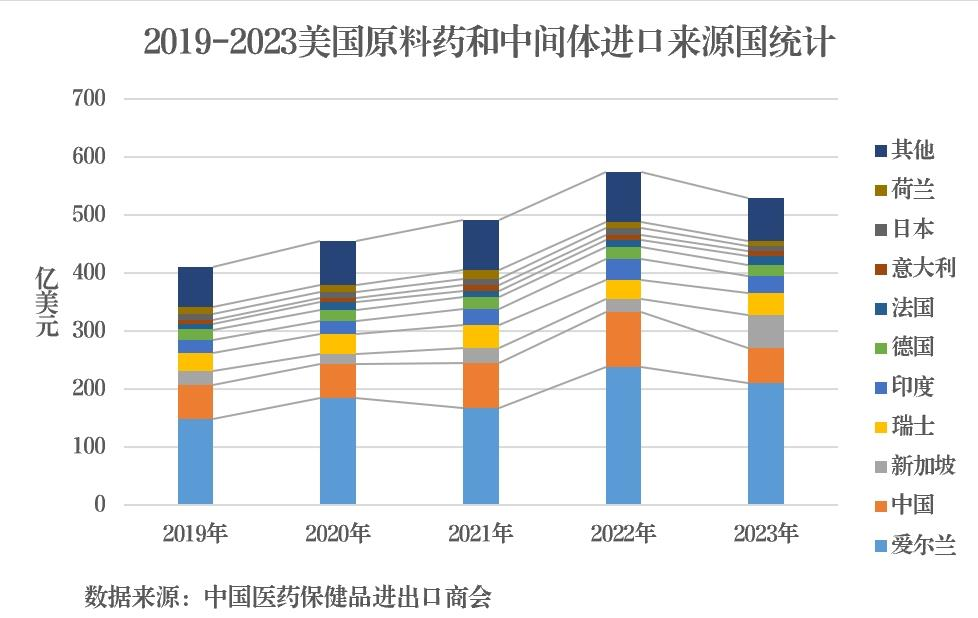

(二)美國(guó)市場

美國(guó)是全球最大原料藥進口國(guó),在2018年至2022年原料藥進口複合增長(cháng)率達到10%,2023年進口529億美元,下降8%,愛爾蘭、中(zhōng)國(guó)、新(xīn)加坡是三大主要來源國(guó),占美國(guó)進口市場份額的61.9%。

愛爾蘭是歐美跨國(guó)藥企的制造中(zhōng)心,全球前10大藥企都在愛爾蘭設有(yǒu)生産(chǎn)基地,是美國(guó)原料藥最大進口來源國(guó),以特色原料藥,專利原料藥為(wèi)主。

中(zhōng)國(guó)、印度是美國(guó)大宗原料藥要主要出口國(guó),解熱鎮痛類、激素類、抗生素類、維生素類出口量穩定,根據FDA在2019年統計,美國(guó)上市藥品中(zhōng),原料藥8%來自海外,中(zhōng)國(guó)份額占14%,同時,美國(guó)藥品24%和原料藥的31%來自印度,而印度70%原料藥來自中(zhōng)國(guó),中(zhōng)國(guó)原料藥中(zhōng)間體(tǐ)直接或間接在美國(guó)醫(yī)藥産(chǎn)業鏈中(zhōng)占有(yǒu)重要地位。

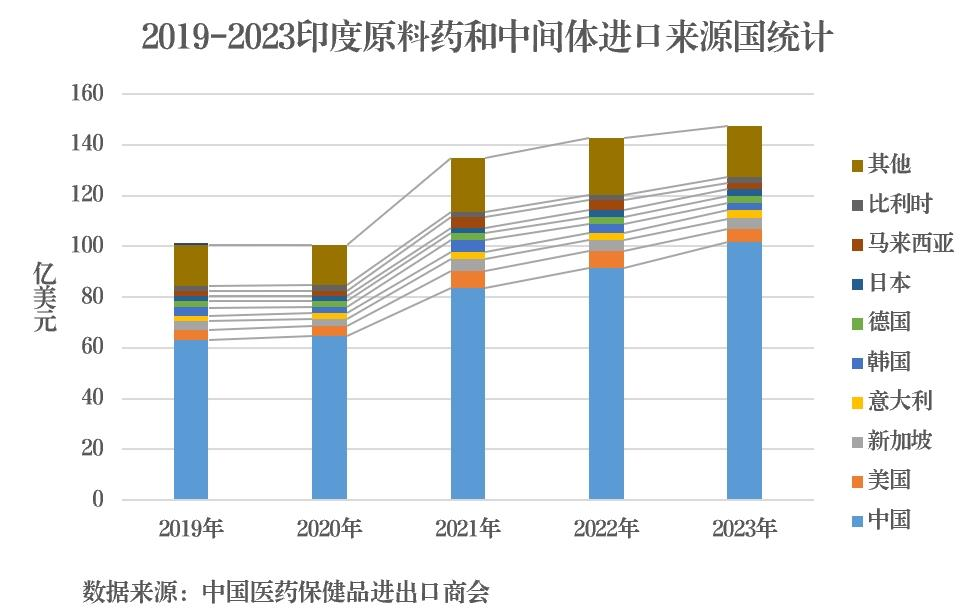

(三)印度市場

印度是第三大原料藥進口國(guó),因本國(guó)制藥産(chǎn)業持續發展,原料藥進口近五年保持持續穩定增長(cháng),複合增長(cháng)率10.1%,2023年達到147.6億美元,中(zhōng)國(guó)是印度原料藥中(zhōng)間體(tǐ)第一大進口來源國(guó),占進口份額的68.8%。

2020年,印度醫(yī)藥局(DoP)出台政府資助額約9億美元的鼓勵國(guó)産(chǎn)化計劃指導草(cǎo)案,以促進印度制藥業所需的關鍵醫(yī)藥中(zhōng)間體(tǐ)和原料藥的國(guó)産(chǎn)化。跟據近期印度醫(yī)藥出口促進理(lǐ)事會的統計,目前從印度原料藥總體(tǐ)供應在個别領域開始發揮作(zuò)用(yòng),如生産(chǎn)對氨基苯酚的印度企業從之前的1家增加到了3-4家。根據公(gōng)開信息,截至2023年2月,已有(yǒu)22個原料藥(API)制造項目申請立項,設計總産(chǎn)能(néng)3.3萬噸。預計印度政府對本土原料藥産(chǎn)業鼓勵計劃将在2026年産(chǎn)生積極影響。

2022年初,印度聯邦政府規劃了“印度2047願景”發展藍圖。作(zuò)為(wèi)全球重要的醫(yī)藥供應市場,印度制藥企業協會(IDMA)計劃推動出台一系列政策措施,到2047年使制藥産(chǎn)業規模擴大到約6000億美元,包括增強原料藥生産(chǎn)能(néng)力、提升學(xué)術水平、實施藥監改革、強化政府扶持,從而推進行業創新(xīn)和增長(cháng)。

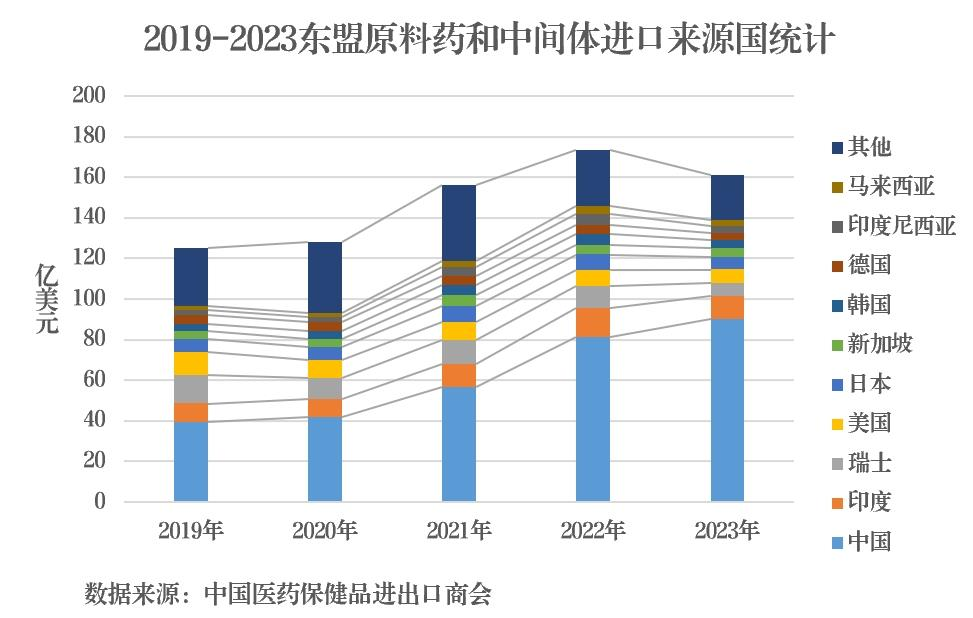

(四)東盟市場

東盟是原料藥進口主要市場之一,2019年至2023年進口額複合增長(cháng)率6.5%。從統計數據分(fēn)析,東盟2023年原料藥中(zhōng)間體(tǐ)進口量同比增長(cháng)約10%,說明東盟對原料藥的需求依然處于持續增長(cháng)的趨勢,新(xīn)加坡、印尼、泰國(guó)和越南是主要市場。其中(zhōng),新(xīn)加坡生物(wù)醫(yī)藥産(chǎn)業逐步成為(wèi)國(guó)家重要支柱産(chǎn)業,近期,賽諾菲、默克、藥明生物(wù)陸續在新(xīn)加坡建設制造基地,有(yǒu)望進入第二輪高增長(cháng)期,産(chǎn)業的增長(cháng)将持續加大對原料藥和中(zhōng)間體(tǐ)的需求。

中(zhōng)國(guó)是東盟原料藥進口的最大來源國(guó),近5年複合增長(cháng)率23.3%,2023年在原料藥價格大幅下跌的形勢下,對東盟出口額逆勢增長(cháng)11.1%,市場份額在大幅領先的同時繼續擴大。

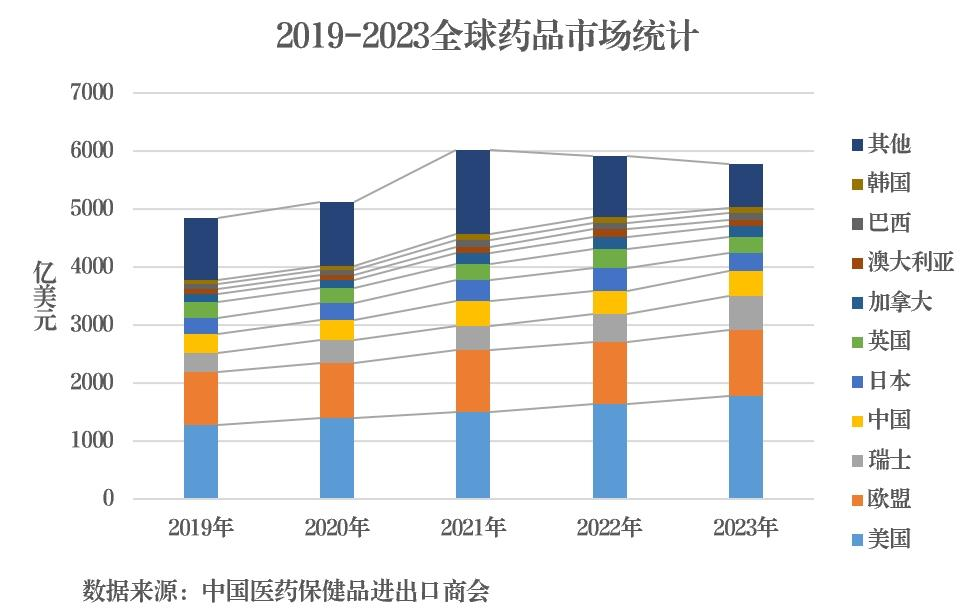

三、全球藥品(海關稅則30章,含藥品和器械)市場分(fēn)析

2023年,全球藥品貿易額5785.5億美元,5年複合增長(cháng)率4.5%,近5年,全球藥品貿易呈兩大特點,一是受新(xīn)冠疫情影響,相關疫苗和藥品貿易額大幅增長(cháng),而後大幅下降,其中(zhōng),僅疫苗在2021年淨增467億美元;二是生物(wù)藥貿易額持續高增長(cháng),2023年達到1225.5億美元,5年複合增長(cháng)率14.7%,是目前增速最快的品種。歐盟、美國(guó)是藥品進口最大市場,占全球藥品進口份額的50%。

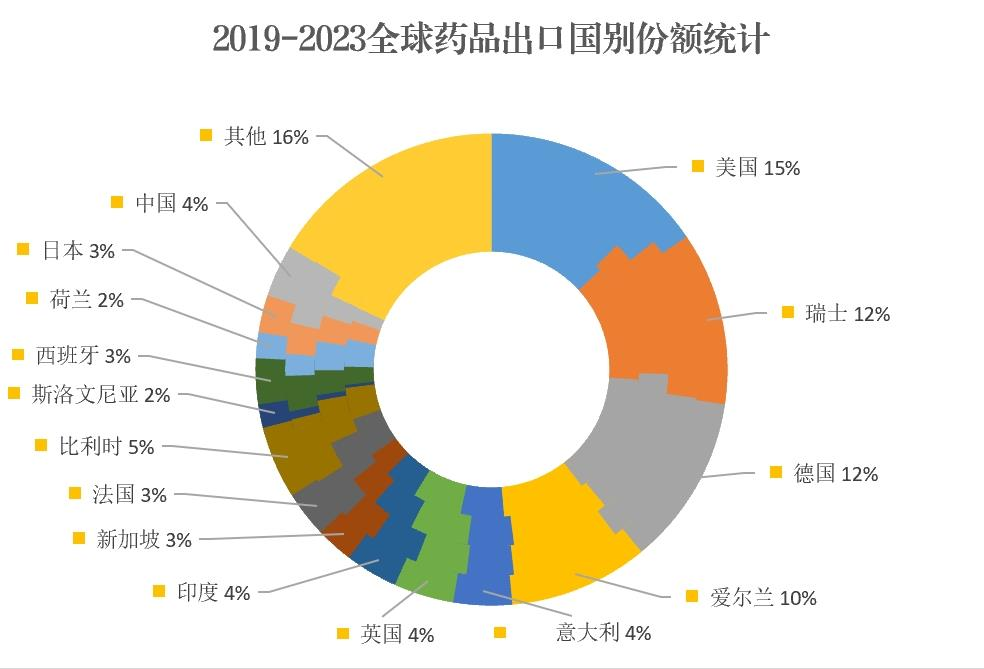

全球藥品出口集中(zhōng)在跨國(guó)藥企集中(zhōng)的歐美地區(qū),美國(guó)、瑞士、德(dé)國(guó)、愛爾蘭出口均超過500億美元。近5年印度藥品出口增速放緩,複合增長(cháng)率4.15%。

中(zhōng)國(guó)藥品出口在2021-2022年因新(xīn)冠疫苗拉動大幅增長(cháng),2021年疫苗出口增量接近150億美元,2023年因國(guó)際需求下降大幅回落,疫情期間,中(zhōng)國(guó)醫(yī)藥産(chǎn)業持續升級也促進了部分(fēn)品種在歐美藥品緊缺階段的出口,全球市場份額從2019年的1.5%最高上升至2021年5.1%,2023年回落至2.3%,複合增長(cháng)率為(wèi)16.1%。

當前,全球藥品市場處于穩定增長(cháng)期,一方面歐美跨國(guó)藥企的全球化布局将進一步促進藥品貿易的增長(cháng),另一方面中(zhōng)國(guó)、印度醫(yī)藥産(chǎn)業升級将提供更強競争力的醫(yī)藥産(chǎn)品,包括在生物(wù)藥、醫(yī)用(yòng)耗材等産(chǎn)品方面凸顯的研發和制造能(néng)力,預計未來5年全球藥品貿易額将在2024年全面釋放疫情影響後,于2025年恢複到疫情前的增速水平。

四、全球醫(yī)藥貿易市場發展趨勢

結合全球醫(yī)藥貿易數據和當前各國(guó)醫(yī)藥市場政策,以及日趨全球化的新(xīn)藥研發、生物(wù)技(jì )術和醫(yī)療器械領域的創新(xīn)發展,未來全球醫(yī)藥貿易發展将呈以下幾個趨勢:

(一)歐盟、美國(guó)、印度中(zhōng)長(cháng)期對加強本土原料藥供應能(néng)力,外部需求增速将放緩,東盟、南美需求将持續增長(cháng),全球化學(xué)原料藥産(chǎn)業格局将出現新(xīn)的變化,貿易額将在2024年後保持小(xiǎo)幅增長(cháng)。

(二)全球生物(wù)藥市場規模将繼續較快增長(cháng),生物(wù)藥産(chǎn)業中(zhōng)心将從集中(zhōng)于美國(guó)、歐盟擴展到中(zhōng)國(guó)、日本、新(xīn)加坡等國(guó)家,這将繼續拉動生物(wù)藥貿易額較快增長(cháng)。同時,生物(wù)藥市場規模的增長(cháng)将加大對生物(wù)原料藥的需求,相關貿易額也将較快增長(cháng)。

(三)新(xīn)興市場需求增長(cháng),尤其是東盟、南美醫(yī)藥産(chǎn)業發展将影響全球産(chǎn)業鏈區(qū)域變化,未來全球醫(yī)藥供應鏈将日趨多(duō)元化。

粵公(gōng)網安(ān)備 44030402006236号

粵公(gōng)網安(ān)備 44030402006236号